Sistem bank-bank individu biasanya sudah bersepadu dengan sistem CCRIS dan secara automatik mengeluarkan laporan kredit / entiti individu semasa proses kelulusan kredit / pinjaman.

Setiap institusi kewangan yang mengambil bahagian (Termasuk semua bank perdagangan, bank-bank Islam, bank pelaburan, bank pembangunan, beberapa syarikat-syarikat insurans, pengeluar instrumen pembayaran dan institusi pemulihan) dikehendaki mengemukakan amalan kredit pelanggan mereka untuk sistem berpusat ini.

Apa Yang Tidak Benar Tentang CCRIS?

Satu senarai hitam.

Apakah Kategori Maklumat yang Terdapat Dalam Laporan CCRIS?

Terdapat 3 Kategori Utama:

1. Pinjaman Terkumpul.

- Pinjaman perumahan, sewa beli, kredit kad, pinjaman peribadi, overdraft dan lain-lain.

- Termasuk maklumat jumlah baki, had, kelakuan pembayaran, dan status undang-undang jika ada.

2. Akaun Perhatian Khas

- Biasanya akaun yang dianggap Pinjaman Tidak Berbayar (NPL), atau di bawah jadual pengurusan hutang khas. Seperti yang dirundingkan oleh AKPK.

3. Permohan Pinjaman atau kemudahan kredit yang dibuat dalam satu tahun yang lalu.

- Berapa banyak yang telah diluluskan / tidak diluluskan.

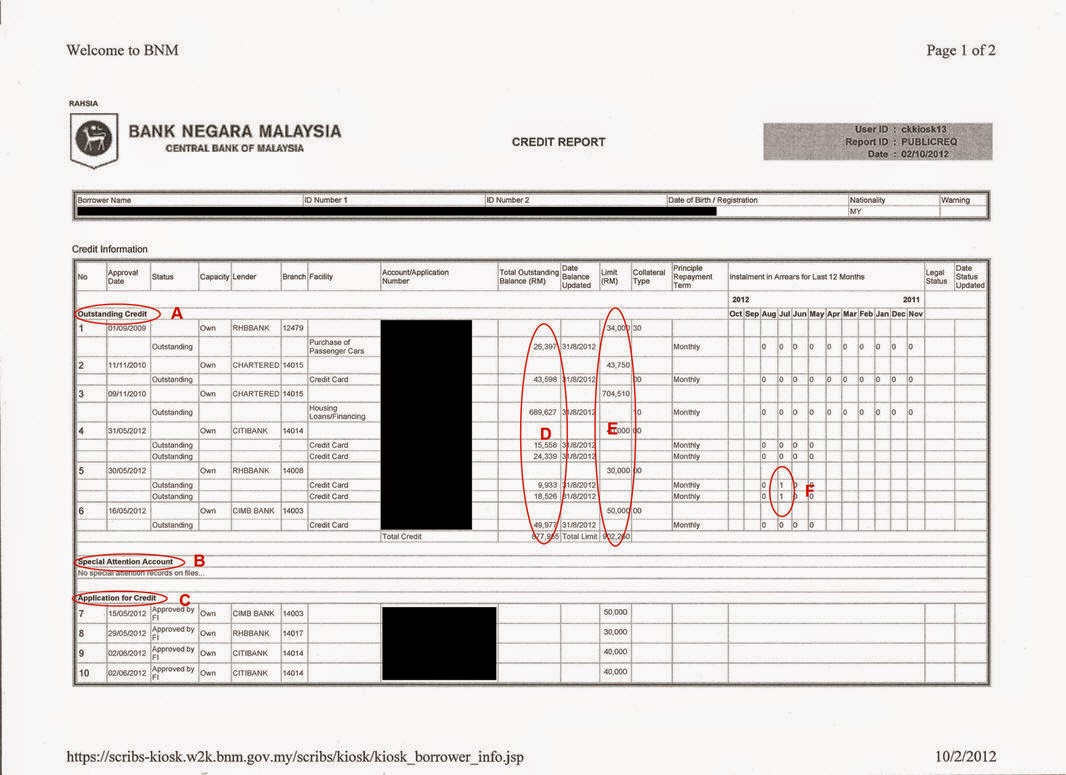

Bagaimanakah Rupa Laporan CCRIS?

A, B dan C adalah kategori maklumat yang dinyatakan di atas D adalah jumlah terkumpul E adalah had jumlah atau jumlah pinjaman asal F adalah tingkah laku pembayaran balik. Nombor menunjukkan bilangan pembayaran terlepas. (Dalam contoh laporan CCRIS, '1 'bermakna ada 1 pembayaran terlepas dalam bulan Julai 2012)

Berapa Lamakah Rekod Disimpan?

CCRIS menunjukkan rekod pembayaran balik 12 bulan lepas sahaja, selepas itu data tertua dihapuskan.

Apakah Yang Biasa Bank Cari Untuk Memberi Gambaran Yang Tidak Baik.

1. Akaun di bawah status undang-undang (Tindakan undang-undang yang diambil) atau akaun perhatian khas.

2. Terlepas atau pembayaran yang lewat.

3. Penggunaan had kredit. Contohnya: Penggunaan kad kredit yang tinggi atau had kredit overdraft yang tinggi merupakan penunjuk yang kurang baik.

4. Nisbah Khidmat Hutang (DSR) yang tinggi. Ini dilakukan dengan membandingkan jumlah pendapatan dan jumlah baki kredit / Pinjaman

5. Permohonan Kredit atau pinjaman aktif yang berganda. Semakin banyak permohonan pinjaman yang di buat semakin terdesak anda kelihatan di mata bank-bank.

Apakah tip-tip Untuk Memperbaiki Laporan CCRIS Saya Bagi Meningkatkan Peluang Saya Untuk Mendapatkan Pinjaman?

A, B dan C adalah kategori maklumat yang dinyatakan di atas D adalah jumlah terkumpul E adalah had jumlah atau jumlah pinjaman asal F adalah tingkah laku pembayaran balik. Nombor menunjukkan bilangan pembayaran terlepas. (Dalam contoh laporan CCRIS, '1 'bermakna ada 1 pembayaran terlepas dalam bulan Julai 2012)

Berapa Lamakah Rekod Disimpan?

CCRIS menunjukkan rekod pembayaran balik 12 bulan lepas sahaja, selepas itu data tertua dihapuskan.

Apakah Yang Biasa Bank Cari Untuk Memberi Gambaran Yang Tidak Baik.

1. Akaun di bawah status undang-undang (Tindakan undang-undang yang diambil) atau akaun perhatian khas.

2. Terlepas atau pembayaran yang lewat.

3. Penggunaan had kredit. Contohnya: Penggunaan kad kredit yang tinggi atau had kredit overdraft yang tinggi merupakan penunjuk yang kurang baik.

4. Nisbah Khidmat Hutang (DSR) yang tinggi. Ini dilakukan dengan membandingkan jumlah pendapatan dan jumlah baki kredit / Pinjaman

5. Permohonan Kredit atau pinjaman aktif yang berganda. Semakin banyak permohonan pinjaman yang di buat semakin terdesak anda kelihatan di mata bank-bank.

Apakah tip-tip Untuk Memperbaiki Laporan CCRIS Saya Bagi Meningkatkan Peluang Saya Untuk Mendapatkan Pinjaman?

- Jika anda mempunyai penggunaan kredit yang tinggi, jelaskan beberapa baris kredit anda sebelum mengemukakan permohonan pinjaman.

- Maklumat CCRIS anda dikemaskini pada 15 haribulan pada setiap bulan. Contohnya, maklumat untuk Januari 2013 hanya akan dikemaskini pada 15 Februari 2013. Jadi jika anda telah menjelaskan kredit anda diantara 1-31 Januari 2013, masa penyerahan permohonan pinjaman anda pada 16 Februari.

- Rentetan ‘1’ yang konsisten dalam tingkah laku pembayaran balik anda boleh menunjukkan tarikh pembayaran yang lebih awal daripada hari gaji anda. Cuba minta bank anda untuk melambatkan kitaran bil.

- Jika anda telah dikenalpasti mempunyai rekod pembayaran lewat, tunggu 12 bulan dari tarikh anda dikenalpasti lewat sebelum mengemukakan permohonan pinjaman.

- Hadkan jumlah permohonan pinjaman dan kredit anda. Jika hendak melihat-lihat, ambil masa anda sebanyak mungkin, kemudian pilihlah produk pinjaman terbaik. Gunakan alat perbandingan pinjaman yang paling tepat Malaysia. Sebaliknya, terlalu banyak permohonan pinjaman / kredit sebenarnya mengurangkan peluang anda untuk mendapatkan pinjaman.

No comments:

Post a Comment